Премия генеральному директору

Как выплатить премию генеральному директору — это раздел устава организации, посвященный дополнительному вознаграждению за труд руководителя. Условия получения бонусов можно предусмотреть и положениями трудового договора, но они в любом случае не должны противоречить уставным документам компании.

Основания для выплаты

По Трудовому кодексу РФ, премия — это выплата стимулирующего характера, которая входит в заработок работника. Она является наградой за качественное выполнение своей работы и достижения в выполнении поставленных задач, о чем говорится в разделе 8 ТК РФ «Оплата и нормирование труда», в статье 191 «Поощрения за труд» . Если генеральный директор сам является наемным работником, он имеет возможность получать бонусы.

Когда речь идет о руководителе компании, не всегда очевидно, может ли директор сам себе выписать премию. Решение о ее выплате принимается собственниками, учредителями фирмы, основываясь на внутренних документах, положении о премировании, уставе компании или коллективном договоре. В документах фиксируются основания и порядок начисления денежных выплат. Порядок выплат прописывается и в трудовом договоре: указываются регламент, сроки, процентный расчет от базовой заработной платы и условия. На основании подписания протокола общего собрания или совета учредителей составляется образец решения о премировании генерального директора, в котором отражены сроки и порядок перечисления денежных средств.

Общество с ограниченной ответственностью «Звезда»

ОГРН 1234567891234 ИНН 9876543210

единственного участника (учредителя)

Единственный учредитель ООО «Звезда» Иванов И.И. (паспорт серии 34 56 № 123456 выдан 10.01.2006 ОВД Красносельского р-на г. Санкт-Петербурга)

Часть нераспределенной прибыли, полученной ООО «Звезда» в 2020 году, в размере 150 000 (сто пятьдесят тысяч) руб. направить на выплату годовой премии генеральному директору ООО «Звезда» Петрову П.П.

Как оформить по документам

В статье 22 Трудового кодекса «Основные права и обязанности работодателя» указано, что выплата бонусов как поощрение за добросовестную работу является правом работодателя, но не обязанностью. Вопрос о премировании директора решается собственниками компании, поэтому приказ на премирование руководителя составляется на основании выполнения работником ряда определенных условий:

- выполнение и перевыполнение рабочих планов;

- профессиональное отношение к выполнению обязанностей;

- увеличение объемов производства или продаж (в зависимости от сферы деятельности компании);

- увеличение количества новых заказчиков, клиентов, партнеров и поддержание деловых связей с уже имеющимися;

- неимение претензий со стороны подчиненных и ошибок руководства;

- непричинение убытков.

Премии делятся на регулярные и нерегулярные. Отвечая на вопрос, как оформить премию директору ООО, отметим, что для выплаты бонусов руководителю на основе анализа результатов выполнения условий работы необходимо провести общее собрание учредителей организации. На повестку дня выносится решение о назначении премии, ее размер и сроки выплаты. На основании протокола собрания издают приказ о премировании руководителя, который подписывают учредители. Подготовленные документы передают в бухгалтерию компании для начисления. Такой вид премии носит разовый характер и является нерегулярным.

Регулярная премия, которая указывается в трудовом договоре или в положении о премировании, является частью заработной платы, то есть обязательным платежом, и оплачивается по графику выплат.

Премия единственному участнику

Бывает, что директор сам является единоличным учредителем фирмы. Это единственный случай, когда гендиректор принимает решение о премировании самого себя. Рассуждая о том, кто подписывает приказ о премировании генерального директора в этой ситуации, отметим, что руководитель вправе утверждать документы как единственный учредитель. Чтобы не возникало проблем с контролирующими органами, необходимо обосновать в локальных нормативных актах компании возможность гендиректора как единственного собственника организации, назначать премии всем сотрудникам, в том числе и себе. Формулировка в положении о премировании выглядит следующим образом:

Генеральный директор премируется по итогам работы предприятия с учетом результатов работы всех основных производственных подразделений. Решение о премировании генерального директора принимается собственниками предприятия на общем собрании по итогам календарного года.

Отражение в учете

При расчете налога на прибыль учет суммы премиальных выплат предусматривается только при условии фиксирования в трудовом договоре или положении о премировании. С премии генерального директора всегда снимается подоходный налог (НДФЛ) и начисляются страховые взносы от несчастных случаев.

Бухгалтерия отражает учет выплат в зависимости от источников премиальных:

- за счет расходов по постоянному виду деятельности предприятия;

- за счет других расходов.

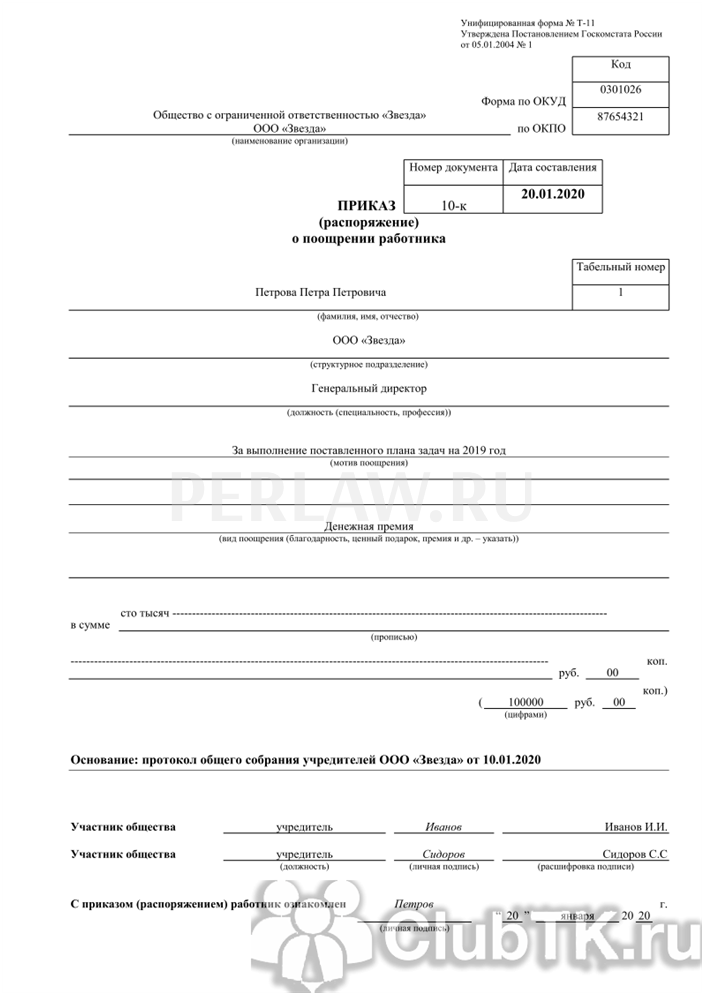

На каждые выплаты денежных бонусов оформляются распорядительные документы. Для составления приказа удобно использовать бланк формы Т-11. Положение о премировании разрабатывается в свободной форме, на каждом предприятии самостоятельно.