Самозанятый директор: возможно ли это

Может ли генеральный директор быть самозанятым — да, такой механизм допустим, но с ограничениями, установленными законом.

Может ли гендиректор быть самозанятым

С 2020 года специальный налоговый режим плательщиков налога на профессиональный доход распространяется на всю территорию РФ. Ранее его применяли в определенных регионах.

Налоговый режим регламентирует ФЗ от 27.11.2018 № 422. Плательщики налога на профессиональных доход оказывают услуги или выполняют работы гражданам, организациям и индивидуальным предпринимателям и уплачивают взносы по льготным ставкам.

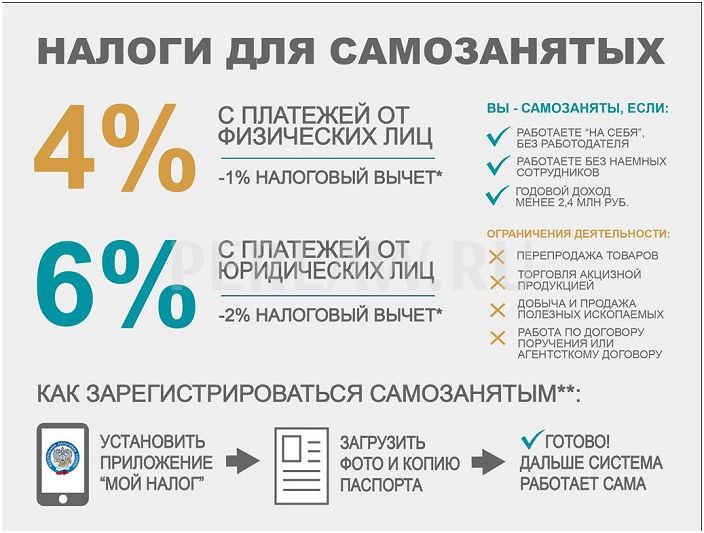

Обратите внимание: может ли самозанятый нанимать сотрудников — нет, законом запрещен наем сотрудников.

Работодатели, желая сэкономить на отчислениях в бюджет за работников, переводят сотрудников на договоры ГПХ с регистрацией граждан как плательщиков льготного налога. Такой механизм законодательно запрещен: плательщики налога на профессиональный доход не вправе оказывать услуги работодателю и бывшему работодателю в течение двух лет после увольнения.

В случае если оформлены самозанятые вместо сотрудников, риски штрафов и иных взысканий увеличены: если такой механизм раскроют контролирующие органы — доначислят обязательные взносы в бюджет и выпишут штраф.

Для самозанятых совмещение с основной работой разрешено: на основную работу гражданина оформляют по трудовому договору и уплачивают обязательные отчисления, а за профессиональную деятельность от самостоятельной занятости гражданин платит взносы самостоятельно.

Отвечая на вопрос, может ли директор быть самозанятым гражданином, необходимо определить, оказывает ли руководитель услуги работодателю или сторонним организациям. Оформление директора в организации допустимо по трудовому договору, оформить самозанятость руководителя для выполнения обязанностей директора запрещено. Схема гендиректор и самозанятый разрешена, если руководитель наряду с занимаемой должностью оказывает услуги другим предприятиям и гражданам.

Существует возможность руководства организацией управляющим вместо директора. С управляющим заключают гражданско-правовой договор, в таком случае допустима самозанятость руководителя.

Ответ на вопрос может ли учредитель ООО быть самозанятым — аналогичен. Доход от деятельности предприятия облагается НДФЛ и не попадает под критерии самозанятости. Учредитель вправе оказывать услуги своей организации, если он не является её работником.

Плюсы и минусы самозанятости для руководителя

Поскольку ответ на вопрос, может ли генеральный директор быть самозанятым одновременно с исполнением обязанностей руководителя, положителен, обратите внимание на преимущества и недостатки системы самозанятости для руководителя.

- низкая налоговая ставка и отсутствие взносов в ПФР, ФСС и пр.;

- упрощенная отчетность;

- возможность совмещения с работой по трудовому договору;

- не требуется получение согласия учредителей на работу с другими организациями (ст. 276 ТК РФ).

- ограничение предельного дохода для льготного налога — 2,4 млн руб. в год;

- невозможность оказывать услуги работодателю;

- запрет на прием сотрудников для целей самозанятости;

- прием на работу самозанятых граждан для целей экономии на налогах опасен налоговыми санкциями.

Регистрация генерального директора в качестве самозанятого

Существует несколько способов регистрации:

Во всех случаях регистрацию проходят электронно, посещение офисов государственных органов не требуется.

В 2017 году окончила НФИ КемГУ по специальности «юриспруденция». Начала работу помощником арбитражного управляющего (банкротство). Спустя 1,5 года перешла в администрацию бизнес-центра на должность руководителя юр. отдела. Сопровождаю бизнес.