Заполнение формы 1 бухгалтерского баланса (образец)

Форма 1 бухгалтерского баланса — основной и, пожалуй, самый важный компонент бухгалтерской отчетности. По ней судят о финансовом положении организации. Заполняют ее все компании без исключения. Поэтому знать, как заполняется баланс, должен каждый уважающий себя бухгалтер. В статье мы расскажем и покажем, как это делать правильно.

Бухгалтерский баланс предприятия — форма 1 или 0710001?

Формой 1 бухгалтерский баланс официально именовался до 2011 года, пока действовали бланки отчетности, утвержденные приказом Минфина РФ от 22.07.2003 № 67н.

В приказе Минфина России от 02.07.2010 № 66н, которым утверждены бланки бухотчетности, актуальные сейчас, понятие «форма 1» не используется. Теперь бланки закодированы по ОКУД — Общероссийскому классификатору управленческой документации (ОК 011-93), утвержденному постановлением Госстандарта России от 30.12.1993 № 299. И по нему код бухгалтерского баланса — 0710001.

Однако большинство из нас продолжает называть бухбаланс по-старому — по традиции или ради удобства. Ведь любому бухгалтеру понятно, что хочет получить тот, кто требует от него форму номер 1.

О том, в каких формах существует бланк бухбаланса, смотрите в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

А об особенностях заполнения упрощенной формы баланса читайте здесь.

В настоящее время форма баланса применяется в редакции от апреля 2019 года. Ключевые изменения по сравнению с прежним бланком в нем (а также в другой отчетности) таковы:

- отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Важное изменение в порядке сдачи бухотчетности в 2021 году следует учесть предприятиям — субъектам малого предпринимательства. Бухгалтерскую отчетность за 2021 год и далее они обязаны сдавать наравне со всеми только в электронном виде (в прошлом году им разрешалось сдать бумажный вариант в порядке исключения).

Важно! Рекомендации от КонсультантПлюс

Порядок представления в налоговый орган годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней утвержден Приказом ФНС России от 13.11.2019 N ММВ-7-1/569@. Чтобы вам не отказали в приеме отчетности и (или) аудиторского заключения по телекоммуникационным каналам связи, соблюдайте, в частности, следующие требования.

Список требований смотрите в К+. Пробный доступ к справочно-правовой системе можно получить бесплатно.

Более существенные изменения произошли в форме 2. Подробнее о них см. здесь.

Структура бухгалтерского баланса

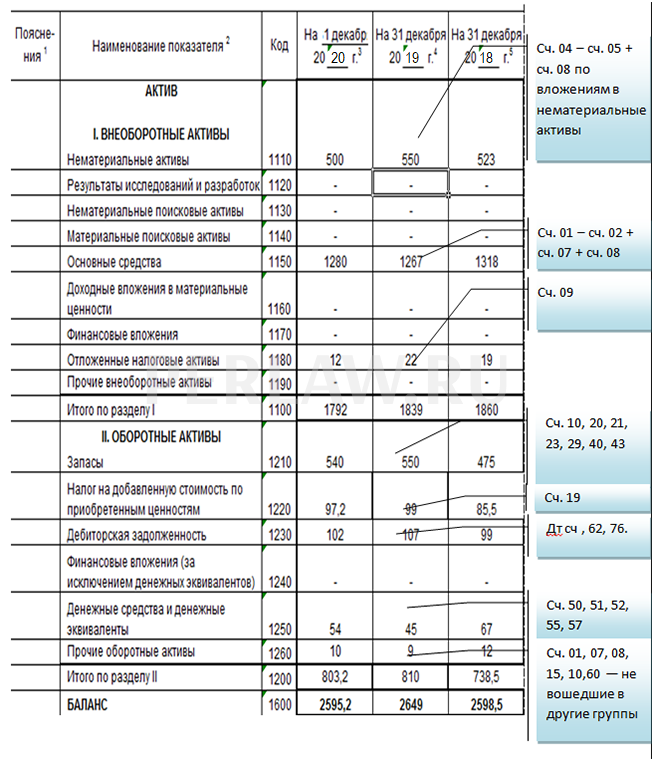

Бухгалтерский баланс (Ф-1) состоит из актива и пассива, выключающих разделы, в каждом из которых выделяются строки, содержащие данные об определенных видах имущества или обязательств.

Актив включает в себя 2 раздела:

I. Внеоборотные активы

Здесь содержится информация об ОС, НМА, НИОКР, долгосрочных финансовых вложениях, т. е. об имуществе, которое не может быть реализовано быстро.

II. Оборотные активы

Внимание! С января 2021 года обязательным к применению становится новый ФСБУ 5/2019 «Запасы». Как от ПБУ 5/01 перейти к ФСБУ 5/2019, мы рассказали здесь.

Это так называемые короткие (легко реализуемые) активы: запасы, дебиторская задолженность со сроком погашения до 1 года, краткосрочные финансовые вложения, денежные средства.

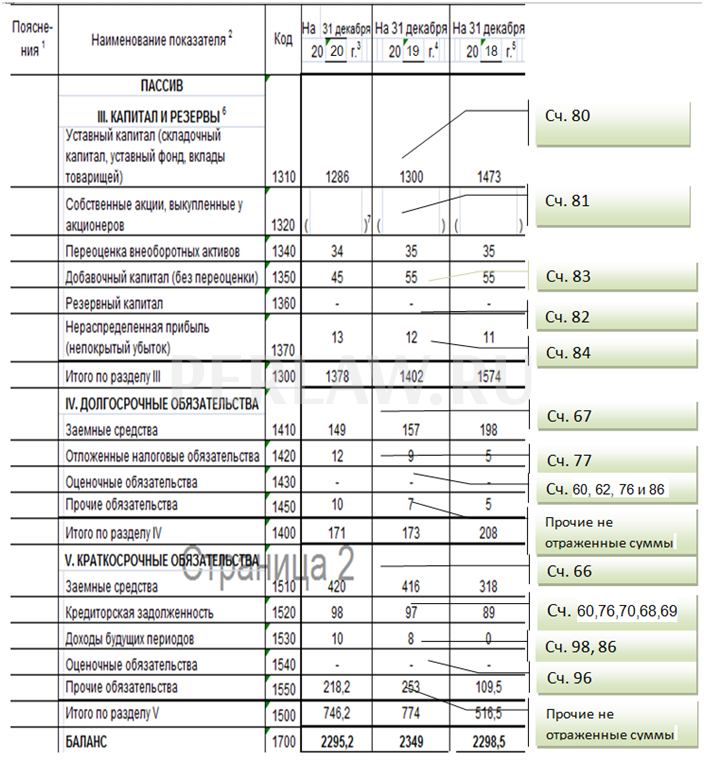

В пассиве имеется 3 раздела:

III. Капитал и резервы

Он отражает сведения о капитале организации (уставном, резервном, добавочном) и нераспределенной прибыли (непокрытом убытке).

IV. Долгосрочные обязательства

Это обязательства со сроком погашения более 12 месяцев (заемные, оценочные, отложенные).

V. Краткосрочные обязательства

В этом разделе представляют информацию об обязательствах со сроком погашения менее года, в т. ч. о заемных средствах, кредиторской задолженности, оценочных и иных обязательствах.

Подробнее о некоторых нюансах, требующих учета при заполнении отдельных строк баланса, читайте в этом материале.

Заполнение формы 1 бухгалтерского баланса в 2022 году за 2021 год (образец)

Все показатели баланса приводятся на одну из дат:

- отчетную дату (в обязательном случае это 31 декабря отчетного года);

- 31 декабря предыдущего года;

- 31 декабря года, предшествующего предыдущему.

Строки баланса кодируются. Код берется из приложения 4 к приказу № 66н. С учетом этих кодов образец формы 1 бухгалтерского баланса будет выглядеть так: