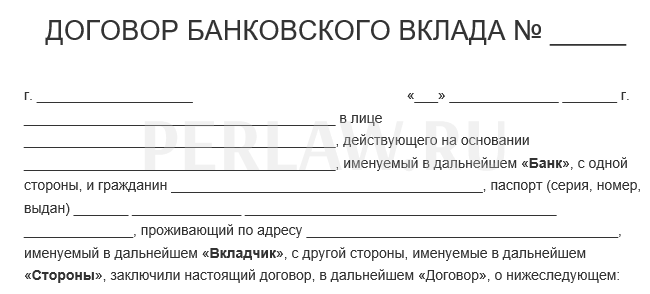

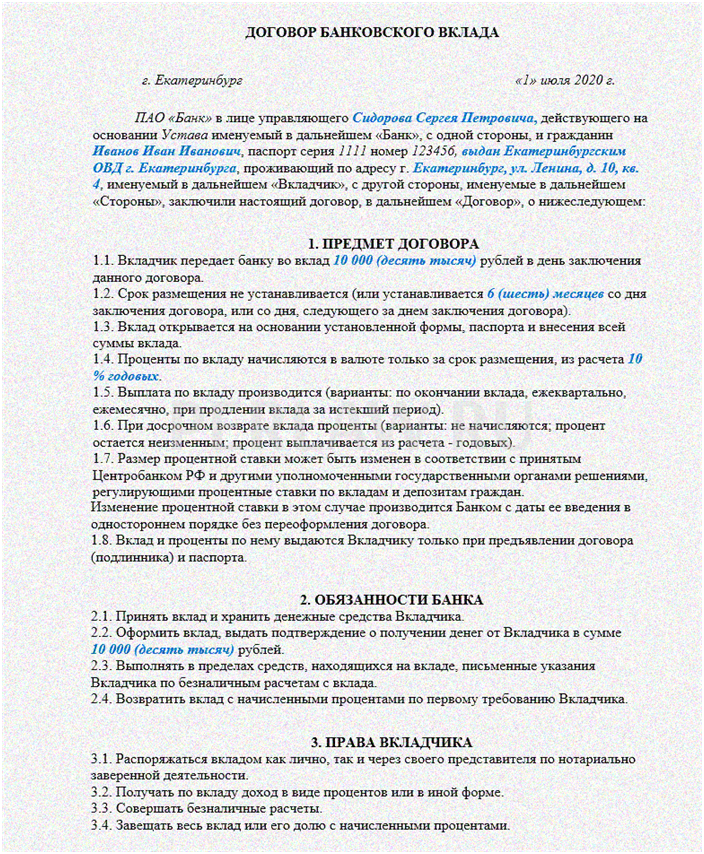

Договор банковского вклада – Образец, бланк 2021 года

Договор банковского вклада (ДБВ) является стандартной финансовой сделкой, заключаемой между двумя сторонами и предусматривает содержание обязательной формы, элементов и существенных условий. Финансы, поступающие от вкладчика, не хранятся на счету, а лишь подлежат учету. Согласно такому подписанному документу, банк, по распоряжению клиента, выполняет требуемые расчеты.

В статье будет рассмотрено понятие о банковском вкладе, все тонкости оформления ДБВ и его содержания, а также какие виды вкладов существуют на сегодняшний день. Также предоставляется возможность скачивания бланка и заполненного примера ДБВ.

Форма договора банковского вклада

Форма ДБВ регламентируется ст. 836 ГК РФ. При этом, единого утвержденного шаблона такого документа нет, однако, общие требования к ДБВ обозначены в гл. 44.

Согласно ст. 836, ДБВ непременно оформляется письменно. При этом, ДБВ присваивается юридический статус при условии, что внесенный вклад сопровождается сберкнижкой, депозитным или сберегательным сертификатом либо прочим свидетельством, выписанным банком, соответствующим законодательным требованиям, предусмотренными банковскими правилами.

При игнорировании письменной формы ДБВ – такой документ считается недействительным.

Согласно ГК РФ (гл. 44, ст. 834), по ДБВ банк возлагает на себя обязательство вернуть вкладчику депозит, с начисленными процентами, предусмотренными соглашением. ДБВ относится к публичному документу (ст. 426 ГК РФ), и поэтому его условия для всех клиентов одинаковы.

(Видео: “Договоры банковского счета и банковского вклада”)

Соглашение, обычно, составляется в 2-х экземплярах, один из которых вручается клиенту, другой остается в банке. В соглашении требуется установить его номер, дату заполнения, подписи сторон и банковскую печать.

При заполнении ДБВ нельзя допускать исправлений, зачеркиваний и ошибок. При этом, в договоре необходимо правильно прописать Ф.И.О. клиента, паспортные и прочие его реквизиты. При изменении реквизитов клиента, ему требуется немедленно известить банк, путем подачи заявления в отделение банка.

Понятие банковского вклада

Согласно закону № 395-1 от 2.12.1990 года «О банках …», под вкладом воспринимаются финансовые суммы в рублях или зарубежной валюте, вложенные физлицами в банк для сохранности и приобретения дохода.

По ДБВ банк, после принятия вклада, возлагает на себя обязательство вернуть его, с насчитанными процентами, согласно подписанному соглашению (№ 212-ФЗ от 26.07.2017). Доход от размещенного вклада начисляется в виде процентов. При этом, сумма, находящаяся в банке, обязана быть возвращена клиенту по его запросу в соответствии с соглашением.

Принятие вкладов осуществляется банками, обладающими соответствующей лицензией РФ и принимающие участие в системе обязательной страховки депозитов физлиц.

ДБВ заполняется письменно в 2-х экземплярах (для банка и для клиента).

Право принятия вкладов от физлиц представляется банкам, после прохождения не менее 2-х лет с даты гос. регистрирования банковского учреждения, если:

- Величина уставного капитала банковского учреждения либо сумма его собственного капитала равняется не меньше 3,6 млрд рублей.

- Банк соблюдает принятую законодательную норму ЦБ РФ об открытом раскрытии сведений о лицах, влияющих на постановления, которые принимаются управлением банка.

Примечание. При слиянии банковских учреждений, данный срок определяется по ранее зарегистрированному банку. При реорганизации банка такой срок остается без изменений с момента первой регистрации.

(Видео: “121 Финансовые сделки. Банковский вклад”)

Какие бывают виды

Согласно ст. 837 ГК РФ существует несколько видов вкладов по срокам их возврата. Благодаря этому, ДБВ может оформляться либо на условиях возвращения вклада по запросу клиента (вклад до востребования), либо на условиях возвращения вклада по завершению срока, установленного соглашением (срочный вклад). Кроме того, соглашением может быть определено внесение депозита и по другим условиям возвращения, не противоречащих законодательным нормам РФ.

В целях заинтересованности клиентов банки РФ предусматривают различные виды вкладов. Например, сбербанк РФ предлагает следующие виды вкладов:

Вклад до востребования. Это наиболее часто используемый вклад, так как он выдается лицу, представившему сберкнижку с отметкой «на предъявителя», в полном или частичном объеме. За пользование таким видом депозита банк начисляет наиболее низкий процент.

Срочный вклад. Отличие такого вклада состоит в том, что он оформляется на период не менее 12-ти месяцев. Выплата такого вклада по частям не допускается. Проценты по такому депозиту больше, чем по депозиту до востребования. Открывается счет после вручения наличной суммы или путем безналичного перевода. Пополнение вклада по такому виду не допускается. При требовании досрочного возврата вклада с момента его внесения, проценты по нему насчитываются, как для вклада до востребования.

Выигрышный вклад. Проценты по депозитам разыгрываются между клиентами такого вида вклада. Выигрыши по таким депозитам, обычно разыгрываются в рамках города или региона.

Целевые вклады. Данный депозит оформляется, обычно, на детей до 16-ти лет на 10-тилетний период.

Сберегательный и депозитный сертификаты. Владельцами сберегательного сертификата могут быть лишь физлица, а депозитного — лишь юр. лица. Сертификат относится к ценной бумаге, по которой банк обязан выплатить находящиеся в его распоряжении депозиты и процента вкладчика. Сертификат может быть срочным и именным. Право его востребования может осуществляться третьим лицом, что обеспечивает особенную привлекательность для юр. лиц.

Номерной вклад. Этот вклад открывается вкладчикам, желающих сохранить анонимность депозита. По вкладу допускается осуществление приходно-расходных операций.

Валютная рента. Наименьший размер данного вклада — 100 000 долларов. Насчитанные проценты зачисляются ежемесячно на остаток вклада. Период сохранности депозита бессрочный. При этом, гарантируется конфиденциальность и анонимность.

(Видео: “ОПЗЖ набирає зрадників. Всі йдуть до Киви”)

Содержание договора

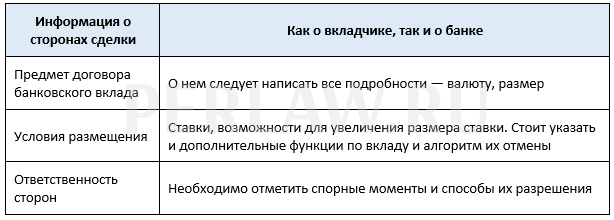

Содержание ДБВ, зависит от вида депозита. В то же время, общее содержание для всех подобных соглашений состоит в отображении его сторон – банка и вкладчика (учреждения или физлица с обозначением их реквизитов).

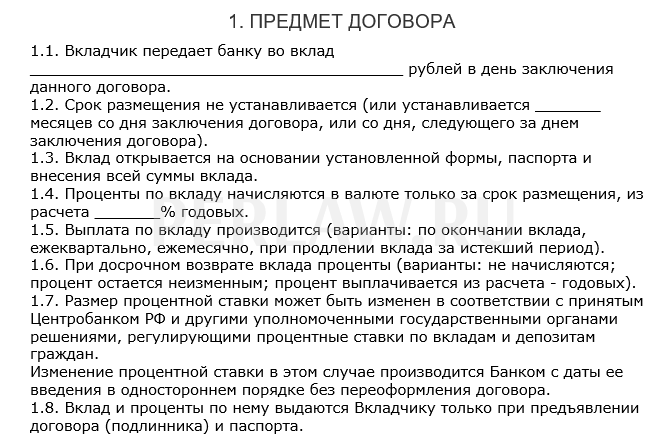

Также в таком соглашении должен быть обозначен предмет ДБВ, с указанием:

- Вида вклада.

- Его размера.

- Начисляемых процентов по депозиту.

- Алгоритма операций и т.д.

Кроме этого, в ДБВ могут отображаться условия об алгоритме зачисления денег на счет клиента третьими лицами. Ст. 841 ГК РФ предоставляет право любому лицу зачислить сумму на счет вкладчика банковского учреждения. При этом, лицо, вносившее деньги обязано предоставить банку реквизиты счета клиента, для зачисления туда денег. Сделка между лицом, внесшим деньги, и банковским учреждением, рассматривается, как соглашение в пользу третьего лица (ст. 430 ГК).

К существенному условию ДБВ относится обозначение обязанностей и прав сторон.

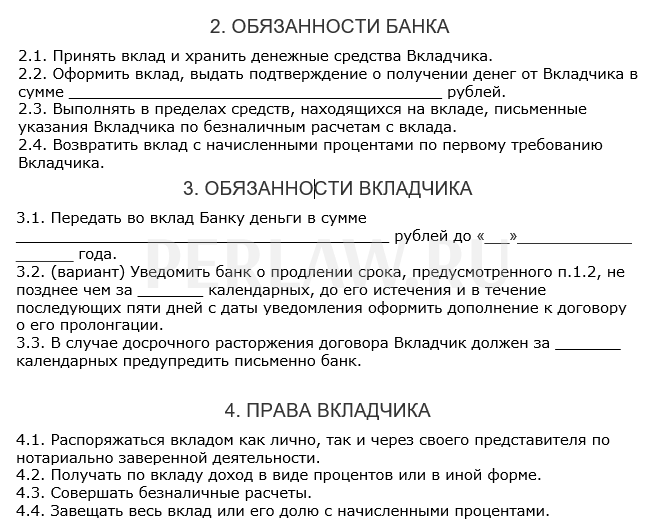

Так, к обязанностям банка относится:

- Принятие вклада и сохранность денежных средств клиента.

- Оформление вклада, с выдачей подтверждения о получении суммы, в виде квитанции.

- Выполнение в пределах суммы вклада, письменных указаний вкладчика по безналичным операциям.

- Возвращение вклада с насчитанными процентами по запросу вкладчика.

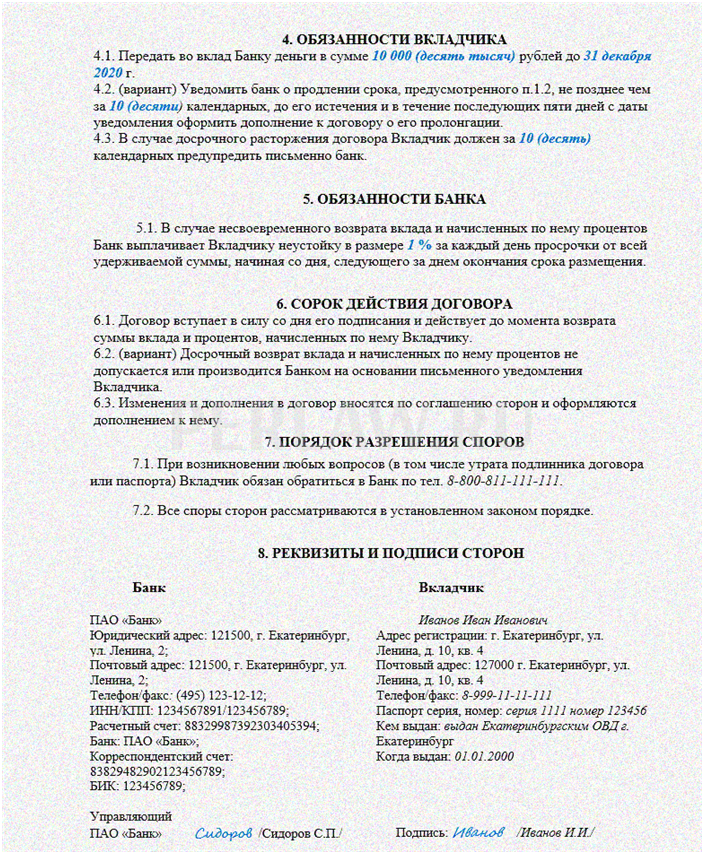

К обязательствам вкладчика можно отнести:

- Передачу денежной суммы Банку в размере и на срок, установленный ДБВ.

- Оповещение Банка о продлении срока, отображенного в ДБВ, не позже периода, обозначенного соглашением.

- При досрочном прекращении ДБВ, клиент обязан известить банк письменно в срок, обозначенный соглашением.

Также, согласно ДБВ, клиент, внесший вклад приобретает право:

- Лично распоряжаться вкладом или через своего доверенного лица, предъявившего заверенную нотариусом доверенность.

- Получать проценты от вклада.

- Осуществлять безналичные операции.

- Оформлять завещание по всему вкладу или по его части, с насчитанными процентами.

Далее, в таком соглашении прописывается ответственность сторон, за несоблюдение условий договора. Например, при наступлении срока возвращения вклада и насчитанных по нему процентов, если Банк не возвращает положенную ему сумму, выплачивается клиенту неустойка, определенная соглашением, за каждый день просрочки от находящегося в банке вклада, начиная с момента, идущего за днем завершения срока размещения вклада.

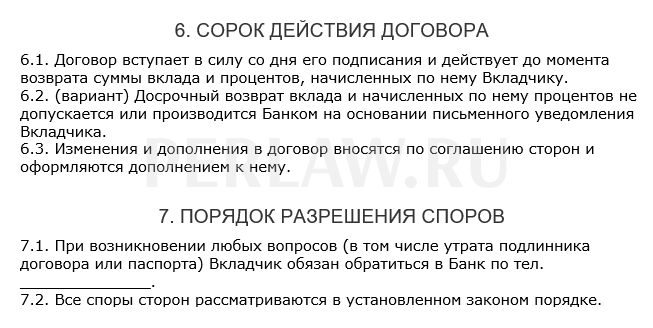

На протяжении действия ДБВ в него могут вносится изменения и дополнения, путем оформления дополнительного соглашения, скрепленного банковской печатью.

Споры, возникающие по условиям ДБВ рассматриваются сторонами согласно действующему законодательству РФ.

ДБВ может быть прекращен по соглашению сторон и по судебному решению в порядке, установленном законодательными нормами.

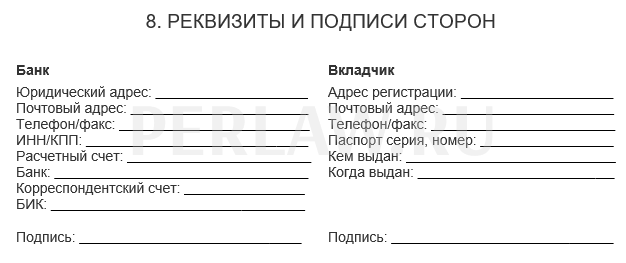

Завершается содержание ДБВ отображением реквизитов сторон, их подписей и печати банка.

Субъекты договора банковского вклада

Субъектами ДБВ являются банк и вкладчик, внесший деньги. Данное соглашение относится к банковской операции, предполагающей участие на стороне услугодателя специфического субъекта. В соответствии со ст. 834 ГК РФ услугодателем является банк. Согласно ст. 36 Закона № 395-1 от 2.12.1990 года «О банках…» правом принятия вкладов от физлиц обладают лишь те банки, которые участвуют в системе обязательной страховки вкладов физлиц.

Вкладчиком может стать любое лицо, в том числе несовершеннолетнее – в возрасте от 14-ти до 18-ти лет, которое может самостоятельно, без ведома родителей и попечителей, вносить вклад в банк и распоряжаться им (п. 2 ст. 26 ГК РФ).

Согласно ст. 841 ГК РФ разрешено вносить вклад третьим лицом на банковский вклад вкладчика. Банк обязан зачислить на такой счет деньги на имя вкладчика от третьего лица, при обозначении реквизитов счета по вкладу.

Как заключить договор банковского вклада в 2021 году?

Для заключения ДБВ, требуется вначале определиться с видом вносимого вклада и осуществить предварительные шаги, отображенные в таблице:

Это основные шаги для оформления ДБВ. При этом, до подписания документа важным моментом является внимательное его прочтение. Форма ДБВ всегда составляется письменно. Поэтому, для оформления ДБВ, клиенту понадобится прибыть в отделение банка, ознакомится с условиями соглашениями и подписать его, если условия его устраивают. При этом в ДБВ обязана отображаться информация, указанная в следующей таблице:

Образец

Скачать бланк и образец

Исполнение и прекращение договора банковского вклада

ДБВ является соглашением, с принятием банком на себя обязательств о зачислении денег, с открытием счета клиенту, выполнением его требований о перечислении и выдаче указанных сумм и выполнением прочих операций по депозиту (ст. 845 ГК РФ).

Согласно закону о банках, банковское учреждение обязано выдать вклад по запросу вкладчика в полном или частичном объеме. Исключения из такого правила могут касаться лишь вкладчиков, обладающих статусом юр. лица.

Если требование о возвращении вклада поступило до окончания срока депозита, проценты насчитываются по ставке, соответствующей вкладу до востребования.

Банк вправе изменить процентную ставку по вкладу, с обязательным предварительным предупреждением об этом клиента, как минимум за месяц.

Прекращение ДБВ может осуществляться при востребовании вклада клиентом и по другим основаниям, которые регламентированы ГК РФ и законом о банках.

Банк имеет право использовать имеющиеся средства на счете вкладчика, гарантируя, при этом, право вкладчика, распоряжаться данными средствами.