Депозитный договор с банком: что это такое, образец заполнения, дополнительные условия и подводные камни

Депозитный договор является юридическим документом , в котором указываются условия получения прибыли (процентная ставка, начисление дополнительных надбавок), фиксируются стороны-участники, ставятся подписи, прописывается порядок расторжения соглашения. Рекомендуется ознакомиться с бланками договора , учитывать зафиксированные банком процентные ставки.

Условия депозитного договора

При открытии депозитного счета между банком и гражданином заключается договор . В соглашении прописываются условия, которые соблюдаются клиентом и финансовой организацией.

В бумаге фиксируются следующие условия депозитного вклада:

- параметры выбранного банковского вклада;

- порядок начисления процентов;

- наличие либо отсутствие пролонгации;

- разрешены либо ограничены расходные финансовые операции;

- права и обязанности сторон соглашения в соответствии с требования и Центрального банка, федеральных законодательств и другой нормативной документации;

- порядок разрешения спорных вопросов;

- правила досрочного расторжения финансового соглашения;

- при наличии мультивалютного вклада указывается порядок выполнения конвертации.

Необходимо тщательно изучить условия соглашения , проверить наличие специальных комиссий от банка либо ограничений опций вклада, возможные штрафы за снятие денег. При необходимости можно заказать анализ документа у специалистов .

Договор составляется в 2 экземплярах . Заполненный документ подписывается двумя сторонами. Один вариант бумаги передают клиенту, второй хранится в финансовой организации.

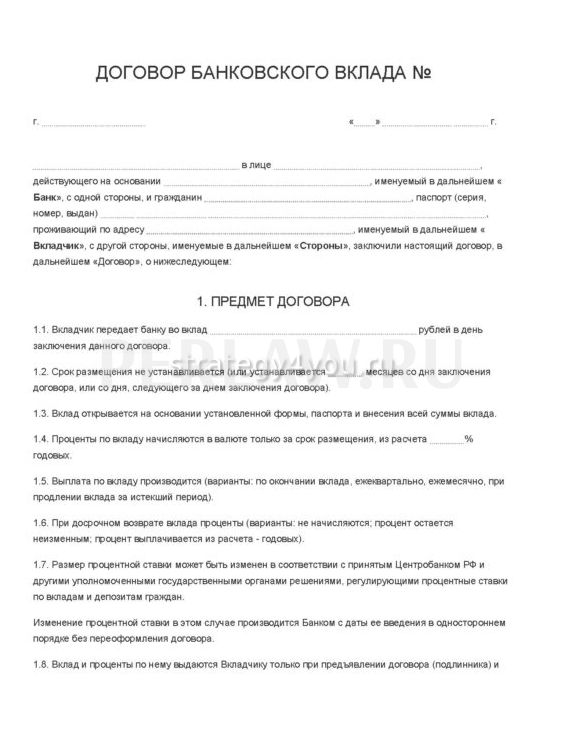

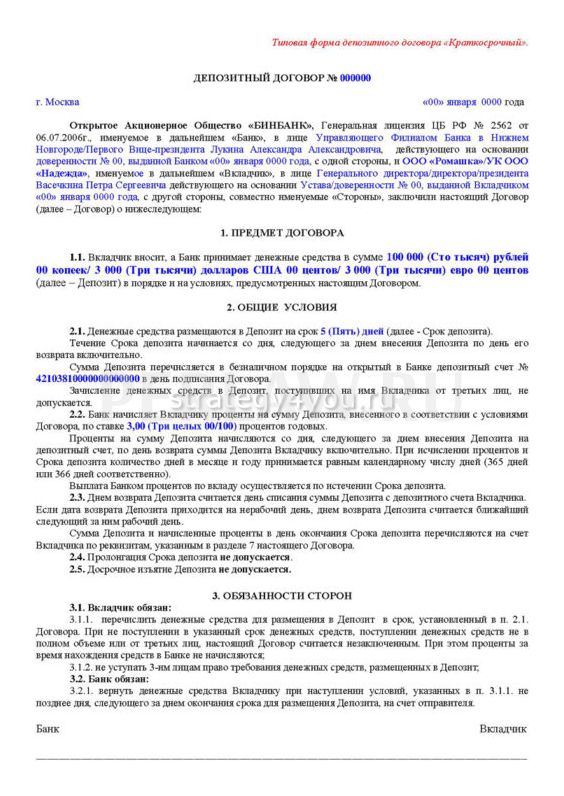

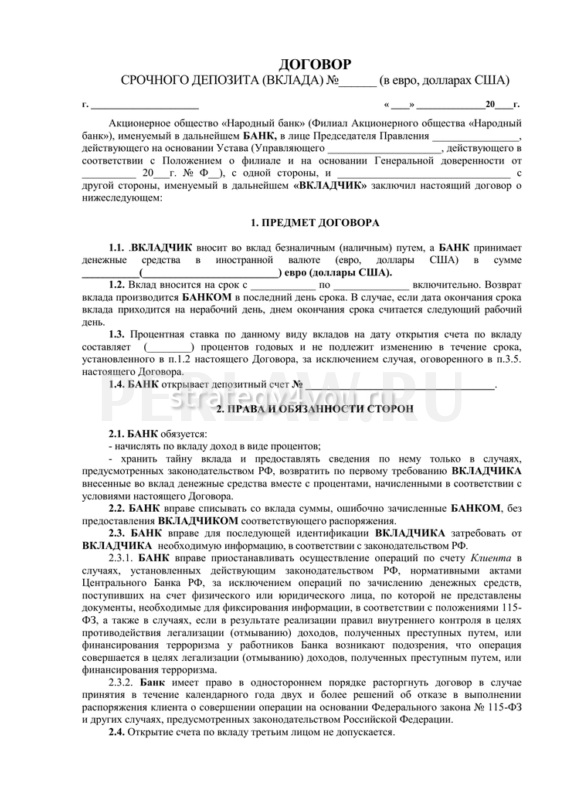

Образец договора по вкладу / депозиту

Пример заполнения депозитарного вклада предлагается финансовыми организациями на официальных сайтах. Образцы заполненных бумаг размещают в разделе «Документы».

В бумаге должна быть указана следующая информация:

- В шапке документа указывается название бумаги, порядковая нумерация .

- На первых страницах соглашения указывается дата подписания бумаги и сведения о банковской организации и физлице . Обязательно указание финансовой компании, должностного лица от банковской структуры. Вписывается ФИО гражданина, размещающего вклад, паспортные сведения, данные о прописке, адрес фактического проживания и телефон.

- В следующих блоках описываются условия соглашения . Пишется размер сбережений, передаваемых финансовой организации.

- В отдельном блоке указывают период действия соглашения и планируемые к выплате проценты .

- Обязательно подтверждение выполнения обязательств банковской организацией по переводу вложенных средств клиенту.

- В отдельном разделе описывают правила начисления процентов на вклад.

- По соглашению вкладчик должен будет перевести указанную сумму в зафиксированную дату на счет банка. После этого банком будут выданы подтверждающие перевод суммы документы.

При подготовке бумаги и выполнении операций необходимо учитывать следующие нюансы:

- При оформлении бумаги можно корректировать образец документа в соответствии с требованиями заказчика и банковской организации.

- При отсутствии реквизитных сведений документ признают недействующим.

- Требуется соблюдать нормы делопроизводства для предотвращения признания бумаги недействительной.

Какой я получу доход

Годовую ставку необходимо умножить на размер размещенного в банке депозита. При этом учитывается выбранный период вклада . Необходимо учитывать также дополнительные условия, способ начисления процентов в банковской организации. Вклады могут быть краткосрочными либо средне-, долгосрочными. Большей доходностью отличаются долгосрочные вклады.

Специалисты рекомендуют познакомиться с условиями начисления процентов на вклады, на сайтах банков прилагаются онлайн-калькуляторы для подсчета планируемой прибыли клиента.

В банке ВТБ предлагается широкая линейка депозитных продуктов с годовой ставкой 0,01%-10%. На процентную ставку влияет размер сбережений клиента .

Минимальный размер вложений по некоторым программам составляет 10 000 руб. Максимального ограничения для вложений банк не устанавливает. Размещать средства можно на срок от 2-3 месяцев.

Сбербанк России предлагает депозитные счета с процентной ставкой 3,5-5,8%. По некоторым вкладам можно размещать средства на период от 1 месяца, однако для вкладов с высокой процентной ставкой период размещения средств увеличен.

Необходимо учитывать регулярно вносимые изменения в условия для клиентов, размещающих сбережения в банках. Обновления производятся поквартально и ежегодно.

Сроки в договоре

Сроки действия вклада должны быть прописаны в договоре. Срок начисления определяется клиентом в соответствии с представленными предложениями банковской организации. Процентное начисление прибавляется к вкладу в соответствии с утвержденными периодами начисления, могут быть прибавки ежемесячные, ежеквартальные либо в завершающий день депозитного вклада.

Начисления

В договоре указываются следующие виды надбавок на размещенный вклад:

Начисления по депозиту выполняются часто автоматически ежедневно. Однако расчет выполняется в 1 раз в оговоренный в соглашении период. Выплата осуществляется реже, возможные даты (периоды) снятия процентной доходности от сбережений указываются в договоре и описываются в банковской программе.

Методики начисления процентов на сбережения в каждой банковской организации собственные. Поэтому важно проконсультироваться со специалистами организации и изучить образец договора.

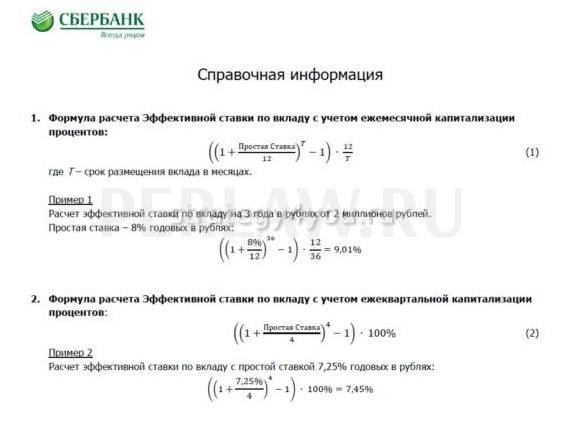

Капитализацией процентов называется процесс добавления их к основному депозиту, т.е. это начисление доходности на проценты, заработанные в предыдущие периоды. Доходность вклада увеличивается при выполнении капитализации процентов ежедневном формате.

Выполнить расчет окончательной доходности можно с помощью калькулятора депозитов , который устанавливается собственном компьютере, ноутбуке.

Даты и сроки — что надо проверить

Необходимо уточнить параметры даты и сроков сбережений.

Разное значение имеют указания:

Специалисты рекомендуют учитывать точное число завершения действия договора . При снятии сбережений раньше на 1-2 дня от указанной даты клиенту могут не выплатить полную прибыль за время размещения вклада в банковской организации. Операция может быть засчитана как досрочное выведение денежных средств со счета. Важно внести в договор точную дату снятия средств.

Некоторые банковские организации предлагают выбрать клиенту период вклада самостоятельно и указать требуемую дату.

При невозможности клиента снять накопления в утвержденную дату допускается несколько вариантов действий банка, которые зависят от условий подписанного соглашения.

Наиболее распространенные варианты, указываемые в бумаге банком:

- Сумма накоплений и процентные начисления по депозитному счету будут переведены на личный счет гражданина. Счет может быть лицевой, карточный либо до востребования. Необходимо проверить указанный порядок действий в договоре . Средства будут храниться на счету без оплаты либо под минимальную ставку, действующую в организации для бессрочного вклада. По другому варианту в соглашении может быть предусмотрена пролонгация счета в автоматическом режиме. Будет открыт другой депозит с аналогичными условиями, которые действуют в банке.

- По другому сценарию процентная доходность может быть оставлена на действующем счете, а на основной вклад будет открыт новый счет. Условия счета могут быть прежние либо обновленные.

Важно уточнить в договоре порядок расторжения соглашения в досрочном режиме. При необходимости снятия средств в ближайший период рекомендуют выбрать депозит, предусматривающий льготную процентную ставку, а не ставку «до востребования».

В некоторых финансовых организациях рекомендуют предупреждать банк о возможном снятии большой суммы наличных заранее. В ином случае клиенту могут не выдать в кассе средства в полном объеме.

Дополнительные условия

В отдельном разделе прописываются дополнительные условия соглашения с клиентом:

- Указываются отделения банка , в которых клиент может снять вклад и процентные начисления.

- Указывается возможность внесения средств дополнительно либо частично расходовать средства. Важно выяснить допустимый размер сумм снятия и периоды, в которые выполняются финансовой операции.

- В дополнительных графах указывается сума не снимаемого остатка . Деньги, которые первоначально разместили на счете, не в каждом случае являются минимальной разрешенной суммой для снятия в любой отрезок времени.

Нюансы внесения дополнительных взносов предусматриваются в каждом банке свои . Разработаны вклады, на которые разрешено вносить суммы (указывается минимальный и максимальный порог). Организации часто оговаривают внесение средств не позже 20 либо 200 дней до завершения действия финансового соглашения.

Внесение средств в некоторых финансовых организациях разрешается только клиентом банка. Другое лицо может пополнить счет при наличии нотариально заверенной доверенности.

Необходимо контролировать величину остатка . Понижение не снимаемой досрочно суммы вклада может привести к досрочному прекращению договора.

В некоторых банках в тарифах предусматривается комиссия за снятие денежных средств наличными либо пополнение счета через банкомат либо с помощью безналичного расчета. Важно проверить пункты, в которых указываются дополнительные условия. При наличии в соглашении указаний на комиссию следует проконсультироваться со специалистами по выгоде вклада и возможностям внесения и снятия средств.

При открытии вклада посредством мобильного банка, интернет-банка в некоторых организациях предлагается начисление добавочного процента к стандартной ставке.

Для клиентов, имеющих мультивалютные вклады , важно изучить параметры конвертации для средств на счете. Требования могут отличаться от стандартных условий в пунктах обмена. Характеристики прописываются в приложении к договору, в требованиях к тарифным планам.